Habona Invest GmbH

Fachhandel, Supermarkt, Discounter: Kunden navigieren geschickt zwischen den Betriebstypen

Hatten die ersten Preiserhöhungen 2022 noch für eine Schockstarre unter den Verbrauchern gesorgt, wurde zuletzt mit gewisser Gelassenheit reagiert. Einsparungen werden nun regelmäßig durch einen starken Fokus auf Aktionsware sowie durch den Griff zur Handelsmarke realisiert.

Kunden steigen von überteuerten Markenartikeln auf unsere Eigenmarken um.

[Markus Mosa, Vorstand Edeka-Gruppe]

Allerdings bietet sich für den Händler genau in diesen Preisklassen auch das größte Potenzial, inflationär gestiegene Erzeugerpreise an den Endverbraucher weiterzugeben, ohne dass es stark auffallen würde. Mit ihrem hohen Sortimentsanteil an Handelsmarken profitierten vor allem Lebensmitteldiscounter wie Aldi oder Lidl von der Ausweichbewegung der Verbraucher, während der Fachhandel unter Druck geriet. Zwischen den beiden Polen stehen die klassischen Supermärkte wie Rewe und Edeka, die zwischenzeitlich ihr Vollsortiment umgebaut und sich der neuen Situation weitgehend angepasst haben; entsprechend glimpflich ging das Jahr 2022 für sie zu Ende.

Supermarkt: Bewährungsprobe für den Branchenprimus

Die vor allem demografisch bedingten Veränderungen des Konsumverhaltens hin zu Qualität und Erlebnis begünstigten in den letzten 15 Jahren die tief gestaffelten Sortimente des Betriebstyps Supermarkt. Während der Pandemie profitierten diese auch überproportional von gestiegenen Umsätzen.

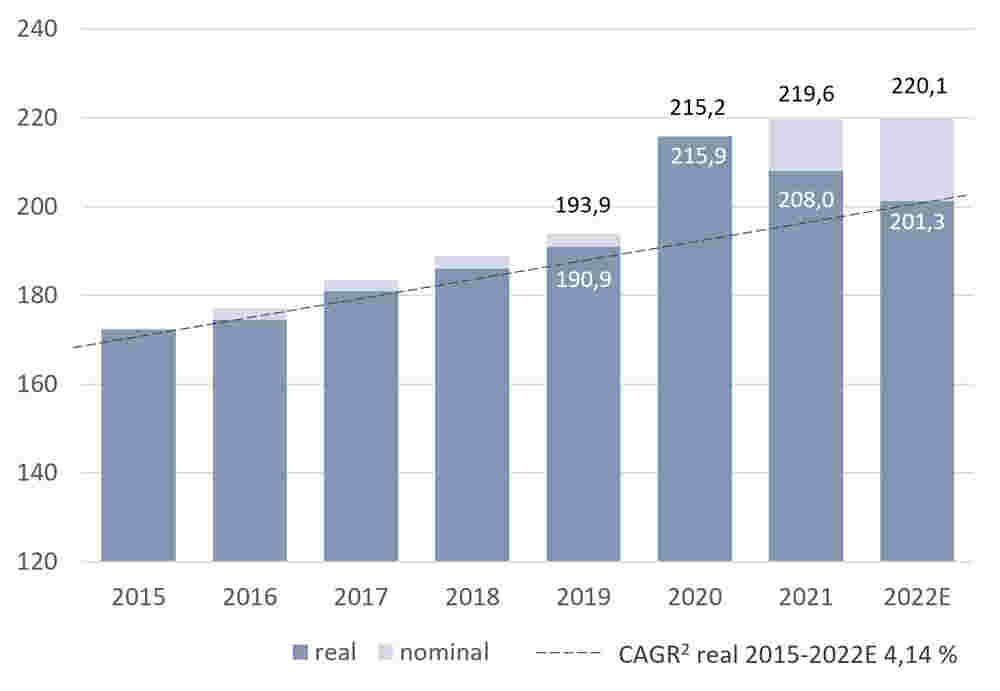

Anfang 2022 änderten sich die Parameter schlagartig: Temporär zurückgehende Umsätze trafen auf sprunghaft gestiegene Kosten. Im dritten und noch mehr im vierten Quartal 2022 gelang Vollsortimentern dank groß angelegter Marketingkampagnen (Edeka: „In jedem Vollsortimenter steckt auch ein Discounter“) sowie Umstellungen im Sortiment allerdings noch ein kleines Comeback, sodass zum Jahresende der historische Umsatzrekord von 2021 nominal wieder erreicht (+0,1 %) wurde.

Die in den Jahren 2019 bis 2020 aufgebauten Reserven der meisten Supermarktbetreiber puffern die aktuelle Situation ab. Erleichternd wirkt sich der Umstand aus, dass wesentliche Kostenpositionen im Lebensmitteleinzelhandel nicht voll durchschlagen. Insbesondere die strukturelle Preissetzungsmacht gegenüber den Herstellern führt dazu, dass höhere Erzeugerpreise den Lebensmitteleinzelhandel erst zeitverzögert treffen.

Lebensmitteldiscount: Nach Strukturwandel und Pandemie nun die Renaissance

Mit dem Aufstieg der Supermärkte waren Discounter gezwungen, ihr Konzept den höheren Kundenansprüchen anzupassen. Schwache Umsatzzahlen und hohe Restrukturierungskosten drückten auf die Gesamtperformance des Marktsegments. Im Ergebnis gelang den Konzernen dennoch eine weitgehende, wenn auch kontrovers diskutierte Neuerfindung des Betriebstyps Lebensmitteldiscounter. Obwohl der Modernisierungsprozess zu Beginn der Pandemie weitgehend abgeschlossen war, gelang es nur unzureichend, die volle Leistungsfähigkeit der neuen Konzepte abzurufen.

Erst der abrupte Stimmungsumbruch im zweiten Quartal 2022 brachte den Discountern die nötige Aufmerksamkeit, um mit ihren neuen Konzepten beim Verbraucher punkten zu können. Die Ausweichmanöver der Konsumenten im Jahresverlauf 2022 führten Lebensmitteldiscounter mit einem Plus von nominal +7,0 % an die Spitze des Wachstums weit vor allen anderen Betriebstypen.

Ausblick: Weiter wachsende Umsätze durch Teuerung und Migration

Auswertungen des GfK-Verbraucherpanels zeigen, dass die Nachfrage nach Marken- und Qualitätsprodukte wieder leicht zugenommen hat. Offenbar ist die finanzielle Situation der Haushalte insgesamt besser, als die Stimmung annehmen lässt. Ebenso ist zu vermuten, dass die Verbraucher auf geplante Ausgaben für langlebige Konsumgüter verzichten.

Zudem unterfüttern die anhaltend hohen Wanderungsüberschüsse infolge von Fluchtbewegungen das Wachstum im Lebensmitteleinzelhandel. Aktuelle Bevölkerungsprognosen gehen von rund 86 Millionen Menschen in Deutschland bis 2025 aus, ein Zuwachs um rund 3 Millionen gegenüber dem Stand von 2021.

Neben der generellen Krisenfestigkeit der Nahversorgungsbranchen kann für die kommenden Jahre also auch weiterhin von einer stabilen oder sogar weiter wachsenden Qualitätsnachfrage ausgegangen werden.

Autor:

Manuel Jahn ist Geschäftsführer der Habona Invest Consulting GmbH und verantwortlich für Research sowie die Strategie- und Produktentwicklung der Habona Gruppe. Der studierte Stadtplaner ist zudem engagiert u.a. beim ESG Circle of Real Estate, der HypZert und beim ZIA Zentraler Immobilien Ausschuss e.V.