Haberger Asset Management GmbH

Nebenwerte -

Die Welt der renditestärksten Aktien

Zum anderen handelt es sich bei vielen Nebenwerten um innovative Start-ups, die zu den Innovationstreibern von Morgen gehören und sich damit eine führende Marktposition in ihren Nischenmärkten erobern. Das führt mittelfristig nicht nur zu einer hohen Wachstums- und Gewinndynamik, sondern macht diese Unternehmen auch zu potenziellen Übernahmekandidaten. Diese Übernahmephantasie ist der dritte Grund, warum Investments in Nebenwerte so vielversprechend sind. So wurden beispielsweise 30 Prozent der Unternehmen im MSCI Europe Small Cap-Index nach 15 Jahren mit Kursaufschlägen zwischen 30 bis 100 Prozent von großen Konzernen, die dadurch ihrerseits Wachstum generieren, aufgekauft.

Nicht jeder Small-Cap wird zur Kursrakete

Doch nicht jeder vielversprechende Nebenwert entwickelt sich letztlich zu einer „Kursrakete“. Viele bleiben auf der Strecke und gehen bankrott, da ihre Produkte oder Dienstleistungen doch nicht vom Markt angenommen werden oder die Konkurrenz schlicht ist besser. Dazu noch einmal ein Beispiel aus Deutschland: Auch der Autovermieter SIXT hat einmal klein angefangen und ist mittlerweile ein weltweit agierender Konzern. Doch während dieser Zeit sind andere Autovermieter wie beispielsweise die Firma Hertz wieder vom Markt verschwunden. Während SIXT gewachsen ist, ging Hertz 2020 insolvent. Bei SIXT dagegen ist der Aktienkurs in den vergangenen 20 Jahren knapp 2.000 Prozent gestiegen, was einer Rendite von rund 16 Prozent im Jahr entspricht.

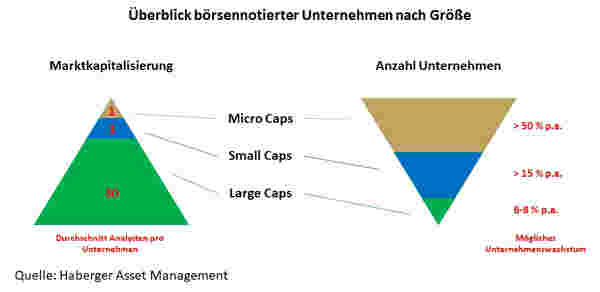

Investments in Nebenwerte haben aber auch ihre Tücken: So haben Nebenwerte in der Regel eine sehr geringe Marktkapitalisierung – sie beträgt nur rund 15 Prozent des Gesamtmarktes. Das bedeutet, dass schon wenige Käufe oder Verkäufe die Kurse kräftig schwanken lassen können. Diese hohe Volatilität muss man als Anleger aushalten können. Die niedrige Marktkapitalisierung ist zudem ein Problem für institutionelle Investoren wie etwa große Fonds oder Versicherungen, weil sie nur einen Teil Ihrer Gelder in diese aussichtsreichen Unternehmen investieren können.

Ein weiteres Handicap bei Nebenwerten: Es gibt wesentlich weniger Research-Material über Micro- und Small-Caps, weil die großen Analysehäuser die „Kleinen“ oftmals nicht auf dem Radar haben. So gibt es in den USA rund 30 Analysten pro große Unternehmen, die im MSCI World vertreten sind. Bei Small-Caps befassen sich nur noch maximal drei Analysten mit einem Unternehmen, und bei den Micro-Caps ist es, wenn überhaupt, nur noch einer.

Aufwändige Suche nach den „Perlen von Morgen“

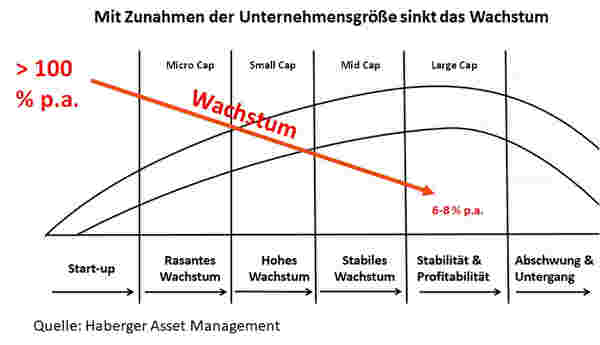

Die Suche nach „Perlen von Morgen“ ist daher sehr aufwändig und gestaltet sich sprichwörtlich wie die Suche nach der Nadel im Heuhaufen, denn rund 95 Prozent der börsennotierten Unternehmen zählen zu den Nebenwerten. Somit muss man aus etwa 35.000 Aktien die richtigen finden. Sich bei der Suche nach aussichtsreichen Nebenwerten nur auf große Indizes zu konzentrieren, ist auch keine Lösung. Denn die dort versammelten Unternehmen haben ihre stärkste Wachstumsphase bereits hinter sich.

Wer also direkt in Nebenwerte investieren will, braucht jede Menge Know-how und Zeit. Einfacher für Anleger ist es, in spezialisierte Nebenwerte-Fonds anzulegen. Davon gibt es in Deutschland etliche, doch sie sind meist auf bestimmte Regionen wie Europa oder USA ausgerichtet, da sich dadurch das Analyseuniversum wesentlich reduziert und die Chance einer Outperformance erhöht.

Doch auch unter diesen speziellen Nebenwertefonds gibt es gute und schlechte Strategien. Sehr gute Nebenwerte-Fonds mit erfolgreichen Strategien sind allerdings in der Regel jenseits des Mainstreams zu finden – meist unter eher institutionell ausgeprägten Fonds, und zu den meisten haben Privatanleger keinen Zugang.

Wirklich gute, weltweit investierende Nebenwerte-Fonds, die das maximale Potenzial der Nebenwerte ausschöpfen, gibt es keine. Die Problematik liegt hierbei in der großen Anzahl der Unternehmen (ca. 35.000) und dem damit verbundenen, extrem hohen Researchaufwand. Diesen Aufwand zu betreiben, lohnt sich für keinen Fondsanbieter.

Die besten Nebenwerte-Strategien in einem Fonds

Genau aus diesem Grund hat Anfang August die Haberger Asset Management GmbH den „H+ Top Select Opportunities“ aufgelegt. Der Dachfonds vereint die besten Manager und deren Strategien für Investments in Nebenwerte aus den einzelnen Regionen – überwiegend aus dem institutionellem Fondssegment – und stellt damit erstmals einen weltweit agierenden Nebenwerte-Fonds dar. Der Fonds hat zum Start eine relativ gleichverteilte, regionale Asset Allocation zwischen Europa, den USA und Asien. Derzeit besteht das H+-Portfolio aus rund 70 Prozent nicht handelbaren, institutionellen Fonds.

Autor:

Thomas Polach

Leiter Portfoliomanagement

Haberger Asset Management GmbH

Fonds

H+ Top Select Opportunities

(WKN A3DCA3)