KJL Capital GmbH

Adaption New Normal – Diversifikation durch

Liquid Alternatives

Makro-Kompass ohne Norden

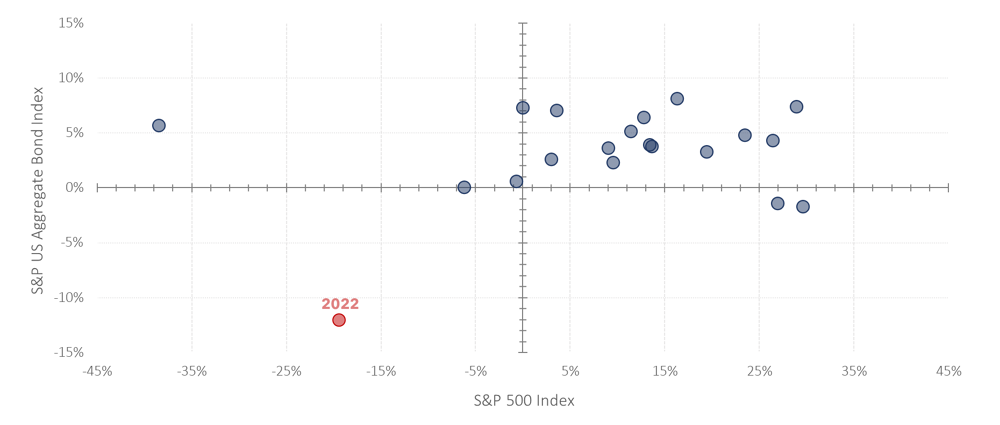

Wirtschaftliche und politische Krisen prägten das Jahr 2022. Investoren, die ihr Portfolio in eine tendenziell starre Kombination aus Aktien und Anleihen allokierten, verbuchten eine stark negative Performance. Ein klassisches 60/40-Modellportfolio, das beispielsweise 60% des Anlagevolumens in Aktien des S&P 500 Index und die verbleibende Liquidität in Anleihen des S&P US Aggregate Bond Index investiert, verzeichnete mit -16,5% den größten Verlust seit der Finanzkrise im Jahr 2008. Grund dafür war auch eine ungewöhnliche hohe positive Korrelation in Verlustphasen beider Assetklassen.

Am Anfang der Bewertungskorrekturen stand die Abkehr relevanter Zentralbanken von ihrer expansiven Geldpolitik. Nachdem die US-Federal Reserve (FED) sowie die Europäische Zentralbank (EZB) den Zyklus der Zinsanstiege einläuteten, stieg die Unsicherheit an den Märkten: Gute Nachrichten aus der Wirtschaft lösten immer öfter negative Reaktionen der Börse aus – good news is bad news. Dahinter stand die Befürchtung, dass eine starke Konjunktur – und der damit assoziierte Inflationsdruck – die Notenbanken dazu zwingen könnte die Zinsen weiter anzuheben als zuvor am Kapitalmarkt eingepreist worden war. Im Gegenzug ließen Rückschläge der Wirtschaft viele Marktteilnehmer auf ein expansiveres geld- und fiskalpolitisches Umfeld hoffen – bad news is good news.

Diese inverse Logik hielt jedoch meist nur kurzfristig an. Im Rückblick auf das Jahr 2022 zeigt sich ein Muster, das auch dieses Jahr ein Risiko für die Finanzmärkte darstellt: wiederholte Anhebungen der Inflationsprognosen bei gleichzeitiger Eintrübung der Wachstumserwartungen. Auf die Wiederkehr dieser Dynamik folgten oftmals höhere Zinserwartungen an den Kapitalmärkten sowie satte Verluste von Aktien und Anleihen – bad news is bad news.

Wertentwicklung von US-Aktien und US-Anleihen innerhalb eines Kalenderjahres, seit 2003

Hohe positive Korrelation in Verlustphasen stellt klassische Risikodiversifikation auf den Prüfstand

Quelle: Refinitiv, KJL Capital, Daten per 19. Januar 2023

Diversifikation neu denken

Trotz der verbreiteten Ansicht, dass die Spitze der Teuerung überschritten ist, startet das Jahr aus makroökonomischer Sicht mit Unklarheiten: Wie stark belastet das neue Zinsumfeld die Wirtschaft? Wie lange bleibt die Inflation auf ihrem erhöhten Niveau? Die Normalisierung von Zentralbankbilanzen in Zeiten stockenden Wachstums stellt für viele Investoren ein Novum dar. Jedoch können die Entwicklungen der letzten Quartale als mögliche Wegweiser für die Optimierung der Portfolio-Diversifikation verstanden werden.

Klassischen Portfolios fehlte im Jahr 2022 häufig ein Baustein, der unabhängig von Kapitalmarktentwicklungen positive und zugleich unkorrelierte Renditen erwirtschaftete. Die folgenden zwei Positionierungen ermöglichten rückblickend eine solide Outperformance:

- Exposure gegenüber Rohstoffen: Da oftmals spezielle ökonomische Faktoren preisbestimmend wirken, ist die Korrelation von Rohstoffen zu anderen Assetklassen tendenziell gering.

- Exposure gegenüber fallenden Aktienmärkten: Der Einsatz von Derivaten ermöglicht eine Feinjustierung des Risikos, beispielsweise hinsichtlich der Sektoren eines Aktienindex, bis hin zur Marktneutralität der gesamten Aktienallokation.

Aktuelle Anzeichen dafür, dass die chinesische Wirtschaft in diesem Jahr wiedererstarkt, verdeutlichen die fortlaufende Relevanz der beiden Erfolgsfaktoren aus dem Vorjahr. Unabhängig davon, ob eine Rezession in westlichen Industrienationen durch Chinas Wachstum vermieden werden kann, dürfte allein die chinesische Nachfrage für spezifische Rohstoffe zu deren Angebotsknappheit führen. Als jüngstes Beispiel lässt sich die Wiederaufnahme der Importe australischer Kohle anführen. Ebenso ist denkbar, dass ein Anstieg des internationalen Handels seitens China dezidierte Konjunkturschübe – und damit auch Inflationsdruck – bei Handelspartnern wie Deutschland zur Folge hat. Für Investoren gilt es daher umso mehr, bewusstes Risikomanagement zu betreiben. Ein Beispiel wäre – aufgrund genannter Wirkungsketten – die Absicherung gegen Kursverluste besonders zinssensibler Sektoren.

Liquid Alternatives

Mit dem erwarteten Ende der Zinsanstiege sowie Rezessionsgefahren, birgt Aktienexposure das größte Risiko für weitere Bewertungsabschläge. Für Investoren, die Diversifikationspotentiale heben sowie alternative Renditen vereinnahmen wollen, bieten daher Liquid Alternatives Fonds eine interessante ergänzende Anlagemöglichkeit.

Liquid Alternatives umfassen aktive Allokationsstrategien, die durch flexible Quotensteuerung eine profitable Partizipation an positiven oder auch negativen Entwicklungen einer Vielzahl von Assetklassen ermöglichen. Ergänzend zur Erzielung möglichst marktunabhängiger Performance priorisiert ein Großteil der Strategien den Schutz des investierten Kapitals.

Mit großem Erfolg kombinierte beispielsweise der Fonds QUINT Global Opportunities (A3CT6J) marktneutrale Positionen, Optionsstrategien auf globale Indizes, Investments in Rohstoffe sowie eine fundamentale Aktienselektion. Die flexible Gewichtung der Substrategien, die sich aus dem Marktzyklus ableitet, realisierte in 2022 mit 2,3% eine positive Performance und damit eine Outperformance von rund 18,8% zum oben genannten 60/40-Portfolio. Damit belegt die Strategie den ersten Platz im aktuellen MMD-Ranking (1Y) offensiver Vermögensverwaltender Fonds.

Ansprechpartner:

Martin Andreas Lenger

Portfolio Management

KJL Capital GmbH

martin.lenger@kjl-capital.de

| QUINT Global Opportunities | |

|---|---|

| WKN / ISIN | A3CT6J / DE000A3CT6J5 |

| Fondswährung | EUR |

| Fondskategorie | Aktienfonds (UCITS) |

| Ertragsverwendung | Ausschüttend |

| Gebühr (TER) | 1,22% p.a. |

| Ausgabeaufschlag | Kein Ausgabeaufschlag |

| Mindestanlage | Keine Mindestanlage |

| Fondsinitiator | KJL Capital GmbH, Frankfurt am Main |

| Haftungsdach | BN & Partners Capital AG, Frankfurt am Main |

| Kapitalverwaltungsgesellschaft | HANSAINVEST Hanseatische Investment-GmbH, Hamburg |

| Verwahrstelle | DONNER & REUSCHEL Aktiengesellschaft, Hamburg |

Dies ist eine Marketing-Anzeige. Bitte lesen Sie den Prospekt des OGAW und das BIB, bevor Sie eine endgültige Anlageentscheidung treffen

Der Risikoindikator resultiert aus dem Marktrisiko-Wert 4 (von 7) und dem Kreditrisiko-Wert 1 (von 6). Das Risiko potenzieller Verluste aus der künftigen Wertenwicklung wird als mittel eingestuft. Bei ungünstigen Marktbedingungen ist es möglich, dass die Fähigkeit beeinträchtigt ist, Ihr Rückgabeverlangen auszuführen.